Responsabilité et indemnisation dans les transactions commerciales

déc., 1 2025

déc., 1 2025

Quand deux parties signent un contrat commercial - qu’il s’agisse de la vente d’une entreprise, de la fourniture d’un logiciel ou de la collaboration dans un projet industriel - elles ne négocient pas seulement le prix ou les délais. Elles négocient aussi qui paiera quand quelque chose va mal. C’est ici que la responsabilité et l’indemnisation entrent en jeu. Ce ne sont pas des termes techniques réservés aux avocats. Ce sont des mécanismes fondamentaux qui protègent ou exposent votre argent, votre réputation, et même votre entreprise entière.

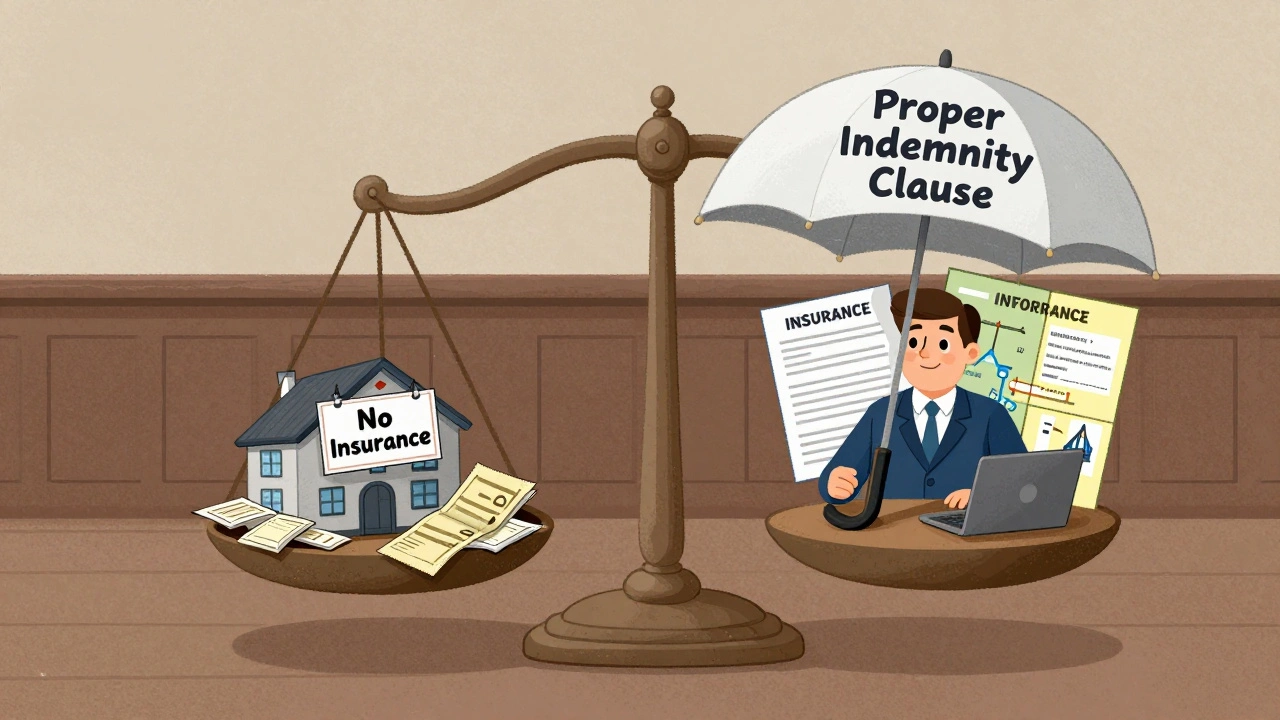

Qu’est-ce que l’indemnisation, vraiment ?

L’indemnisation, c’est un engagement écrit : si un événement précis se produit, je te rembourse ce que tu perds. Ce n’est pas une promesse vague. C’est une obligation légale, clairement définie dans le contrat. Selon le Legal Information Institute de l’Université de Cornell, « indemnifier » signifie compenser une personne pour les pertes ou dommages qu’elle a subis ou risque de subir à cause d’un événement spécifique.

Imaginons que vous achetez un logiciel de gestion des patients à un fournisseur. Le contrat stipule que le fournisseur vous indemnise si une faille de sécurité dans son logiciel cause une fuite de données médicales. Si cela arrive, il doit payer non seulement les frais de notification aux patients, mais aussi les amendes imposées par la réglementation, les coûts de réparation du système, et même les frais juridiques que vous engagez pour vous défendre. C’est ça, l’indemnisation : un filet de sécurité financier, tissé dans le contrat avant même que le problème ne survienne.

Les sept éléments clés d’une clause d’indemnisation

Une clause d’indemnisation bien rédigée ne se limite pas à dire « je te rembourserai ». Elle contient sept éléments précis, sans lesquels elle devient inutile ou dangereuse.

- Portée de l’indemnisation : Quels types de pertes sont couverts ? Les frais juridiques ? Les amendes ? Les pertes de revenus ? Les dommages indirects ? Si la clause est trop vague, elle sera contestée. Si elle est trop large, elle vous ruine.

- Événements déclencheurs : Qu’est-ce qui active l’obligation ? Une violation de contrat ? Une faute de négligence ? Une contrefaçon de propriété intellectuelle ? Il faut les lister explicitement. Par exemple : « en cas de violation des garanties concernant les droits de propriété intellectuelle du logiciel ».

- Durée : Combien de temps cette protection dure-t-elle ? Après la fin du contrat ? Pendant 2 ans ? 5 ans ? Pour les garanties fondamentales - comme la propriété des actifs ou la capacité légale de l’entreprise - la durée est souvent plus longue. Pour les garanties courantes - comme les contrats avec les employés - elle est plus courte.

- Limites et exclusions : Y a-t-il un plafond ? Une franchise ? Certaines pertes sont souvent exclues : les dommages indirects, les pertes de profit, les dommages punitifs. Si vous ne le dites pas, la loi pourrait les inclure.

- Procédures de réclamation : Comment faire une demande ? Dans quel délai ? Avec quels documents ? Si vous ne notifiez pas la violation dans les 30 jours, vous perdez votre droit à indemnisation. C’est souvent le piège qui tombe.

- Assurance requise : Le fournisseur doit-il avoir une police d’assurance pour couvrir cette indemnisation ? Si oui, de quel montant ? Une clause d’indemnisation sans assurance sous-jacente est un papier sans valeur si l’autre partie fait faillite.

- Juridiction et loi applicable : Où sera jugé le litige ? Dans quel pays ? Quelle législation s’applique ? Une clause mal rédigée peut vous obliger à poursuivre en Californie alors que votre entreprise est en France.

Indemnisation unilatérale ou mutuelle ?

Il existe deux modèles de base. Lequel vous protège le mieux ?

Indemnisation unilatérale : Un seul côté paie. C’est le plus courant. Dans une vente de logiciel, le fournisseur indemnise l’acheteur contre les réclamations de contrefaçon. L’acheteur ne fait rien pour le fournisseur. C’est logique : le fournisseur contrôle le produit, donc il assume le risque.

Indemnisation mutuelle : Chaque partie indemnise l’autre. Cela arrive souvent dans les partenariats ou les contrats de construction, où les deux parties peuvent causer des dommages - par exemple, un employé blessé sur un chantier. Là, chacun protège l’autre contre ses propres fautes.

La différence est cruciale. Si vous êtes un petit fournisseur signant un contrat avec une grande entreprise, vous aurez presque toujours une indemnisation unilatérale en votre faveur. Mais si vous êtes l’acheteur, vous devez vous assurer que l’indemnisation couvre bien les risques que vous ne contrôlez pas - et que le fournisseur a les moyens de payer.

Indemniser, défendre, exonérer : trois mots, trois obligations

Beaucoup confondent ces trois termes. Ils sont souvent écrits ensemble : « indemniser, défendre et exonérer ». Mais ils ne veulent pas dire la même chose.

- Indemniser : payer les pertes après coup. Si vous êtes poursuivi pour une erreur du fournisseur, il vous rembourse les dommages.

- Défendre : payer vos frais d’avocat dès le début. Il ne s’agit pas seulement de rembourser après. Il faut prendre en charge la défense juridique - ce qui peut coûter des centaines de milliers d’euros.

- Exonérer : vous protéger contre toute réclamation future de l’autre partie. Si vous êtes exonéré, le fournisseur ne peut pas vous poursuivre pour avoir causé un problème qu’il a lui-même créé.

Une clause qui dit seulement « nous vous indemniserons » est faible. Une clause qui dit « nous vous indemniserons, défendrons et exonérerons » est beaucoup plus forte. Mais attention : si vous êtes le fournisseur, vous devez limiter cette obligation. Sinon, vous risquez de financer la défense d’un litige que vous n’avez pas causé.

Les pièges les plus fréquents

Les clauses d’indemnisation sont parmi les plus négociées - et les plus mal comprises - dans les contrats commerciaux. Voici les erreurs que font les entreprises :

- Accepter une clause générique : « Nous indemniserons pour toute perte » - c’est une bombe à retardement. Sans définition précise, elle peut être interprétée très largement.

- Ignorer la franchise et le plafond : Si votre contrat ne fixe pas de franchise (ex. : « aucune indemnisation avant 50 000 € ») ni de plafond (ex. : « maximum 2 fois le montant du contrat »), vous pouvez être exposé à des pertes infinies.

- Oublier l’assurance : Un fournisseur sans assurance ne peut pas indemniser. Vérifiez qu’il a une police d’assurance responsabilité civile professionnelle couvrant les risques mentionnés.

- Ne pas exiger de notification rapide : Si vous apprenez un problème 18 mois après la signature, il est trop tard pour agir. La clause doit exiger une notification dans les 10 jours.

- Accepter une loi étrangère sans comprendre : Une clause qui dit « loi californienne » peut vous obliger à suivre des règles que vous ne connaissez pas. Consultez un avocat local.

Comment négocier une clause d’indemnisation sans perdre la transaction

Vous ne pouvez pas supprimer l’indemnisation. Elle est partout. Mais vous pouvez la rendre équitable.

Si vous êtes le vendeur : demandez une franchise, un plafond, et limitez la durée. Excluez les dommages indirects. Exigez que l’acheteur vous notifie immédiatement et vous laisse contrôler la défense juridique. Ne signez pas une clause qui vous oblige à défendre un litige que vous ne pouvez pas contrôler.

Si vous êtes l’acheteur : exigez que l’indemnisation couvre les frais juridiques, pas seulement les dommages. Vérifiez que les garanties fondamentales (propriété des actifs, absence de dettes cachées, autorité légale) survivent au moins 3 à 5 ans après la transaction. Exigez une preuve d’assurance.

La clé ? Ne partez pas d’un modèle standard. Analysez les risques spécifiques de votre transaction. Si vous achetez une clinique, la responsabilité médicale est centrale. Si vous achetez une startup tech, la propriété intellectuelle l’est. Adaptez la clause à ce que vous achetez, pas à ce que l’autre vous propose.

Les tendances actuelles

Les contrats modernes ne se contentent plus de copier-coller des clauses. Les avocats spécialisés créent maintenant des clauses personnalisées, basées sur les risques réels du secteur. Dans la santé, on ajoute des clauses sur la conformité RGPD et la sécurité des données patients. Dans la technologie, on inclut des exigences de cybersécurité et de notification en cas de violation. Les clauses deviennent plus précises, plus techniques, plus réalistes.

Les juridictions évoluent aussi. En Californie, la Cour suprême a clarifié en 2008 que « indemnifier » signifie payer les pertes, et non simplement défendre. Cette distinction est désormais intégrée dans les contrats internationaux. Les entreprises qui utilisent des modèles anciens risquent de se retrouver sans protection.

En résumé : l’indemnisation n’est pas une formalité. C’est un outil de gestion des risques. Une clause mal rédigée peut coûter plus cher qu’un litige. Une clause bien rédigée peut sauver votre entreprise.

Quelle est la différence entre responsabilité et indemnisation ?

La responsabilité est une obligation légale générale : si vous causez un dommage, vous devez le réparer. L’indemnisation, elle, est une obligation contractuelle : vous acceptez par écrit de payer pour un dommage spécifique, même si vous n’êtes pas légalement responsable. Par exemple, si un fournisseur vous vend un logiciel qui viole un brevet, il vous indemnise - même si la violation n’était pas de sa faute directe, mais d’un tiers qu’il a utilisé.

Une clause d’indemnisation peut-elle être nulle ?

Oui, si elle est trop vague, si elle viole l’ordre public (par exemple, si elle tente d’exonérer une partie de sa responsabilité pour faute grave ou fraude), ou si elle a été imposée de manière abusive. Dans certains pays, les clauses qui excluent la responsabilité pour négligence grave sont considérées comme nulles.

Faut-il toujours exiger une assurance pour l’indemnisation ?

Pas toujours, mais c’est fortement recommandé. Sans assurance, une clause d’indemnisation n’est qu’un morceau de papier si l’autre partie fait faillite. Exigez une preuve d’assurance responsabilité civile professionnelle couvrant au moins le montant du contrat, et vérifiez que le contrat d’assurance couvre les risques spécifiques mentionnés dans la clause.

Que faire si l’autre partie refuse d’indemniser ?

Si la clause est claire, vous pouvez engager une action en justice pour exiger l’exécution du contrat. Mais avant cela, vérifiez que vous avez respecté toutes les procédures : notification dans les délais, preuves suffisantes, absence de faute de votre part. Si vous avez manqué une étape, votre droit à indemnisation peut être annulé.

Les clauses d’indemnisation sont-elles valables dans les contrats internationaux ?

Oui, mais leur application dépend de la loi choisie dans le contrat. Une clause rédigée selon le droit américain peut ne pas être reconnue en France si elle contredit des règles impératives de droit français. Il est essentiel de faire vérifier la clause par un avocat dans chaque juridiction impliquée.

Beat Steiner

décembre 3, 2025 AT 06:42Ce que j’aime dans ce post, c’est qu’il montre que l’indemnisation, c’est pas juste du jargon juridique. C’est une question de confiance. Si tu signes un contrat sans vérifier cette clause, c’est comme acheter une voiture sans assurance : tu penses que tout va bien… jusqu’au crash.

Je l’ai vécu. Un fournisseur m’a promis « tout est couvert ». Résultat ? Quand leur logiciel a planté pendant une campagne critique, ils ont dit « c’est pas notre faute ». Sans clause précise, j’ai perdu 80K en 48h. Leçon apprise.

Jonas Jatsch

décembre 3, 2025 AT 09:19Je trouve ça fascinant comment une simple clause peut faire la différence entre une entreprise qui survit et une qui disparaît. J’ai travaillé sur un projet avec une start-up suisse l’année dernière - ils avaient une clause d’indemnisation mutuelle avec un plafond à 150% du contrat, et une exigence d’assurance obligatoire. Résultat ? Quand un bug a causé une fuite de données, tout s’est déroulé sans conflit. Le fournisseur a pris en charge la défense, payé les amendes, et même offert un mois de service gratuit. C’est ça, la confiance contractuelle. Pas de cris, pas de procès - juste des gens qui ont fait leur boulot avant de signer.

Je dis toujours à mes étudiants : ne négocie pas le prix, négocie la clause d’indemnisation. C’est là que se joue la vraie valeur.

Kate Orson

décembre 4, 2025 AT 10:12HAHAHAHA. Bien sûr que les avocats adorent ces clauses. Pourquoi ? Parce que c’est leur boulot de les rendre impossibles à comprendre. Regardez : ‘exonérer, défendre, indemniser’ - trois mots pour dire ‘on va te ruiner si tu ne lis pas les 47 pages de petits caractères’. Et puis, ‘loi californienne’ ? Sérieusement ? On est en France, on a des lois, on a des tribunaux, on a des juges qui parlent français !

Je parie que 90% des clauses d’indemnisation sont écrites pour que le gros client puisse se tirer d’affaire en laissant le petit fournisseur se noyer dans les frais juridiques. C’est du harcèlement contractuel. Et les PME ? Elles signent parce qu’elles ont peur de perdre le contrat. C’est du chantage. Et on appelle ça ‘le marché libre’ ?

Leo Kling

décembre 6, 2025 AT 05:09Il est regrettable que l’analyse proposée, bien que structurée, néglige les implications doctrinales du droit civil français. L’article 1240 du Code civil établit la responsabilité délictuelle comme fondement de l’obligation de réparation. Une clause d’indemnisation contractuelle ne peut, en droit français, déroger à l’ordre public en exonérant une partie de sa responsabilité pour faute lourde (Cass. civ. 2e, 17 juin 2008, n°07-17.585).

La notion d’« exonération » mentionnée dans le texte est donc juridiquement problématique dans un contexte français. Une telle clause serait nulle et non avenue. Il convient donc de distinguer strictement indemnisation (compensation) et exonération (décharge de responsabilité), cette dernière étant illégale si elle couvre la faute lourde.

Le texte, malgré ses qualités pédagogiques, commet une erreur fondamentale en assimilant ces concepts.

James Ebert

décembre 6, 2025 AT 17:55Yo, ce post est une bombe. J’ai lu ça en une session, et j’ai tout de suite envoyé à mon équipe juridique. Ce qu’il faut retenir ? L’indemnisation, c’est pas un bonus, c’est un prérequis. Et la partie ‘assurance requise’ ? C’est la clé de voûte. J’ai vu trop de contrats où le fournisseur avait un compte bancaire à 200€ et une clause d’indemnisation à 5M. C’est du théâtre.

Je dis toujours : si tu veux qu’ils tiennent leur promesse, vérifie qu’ils ont une police d’assurance RCP avec une clause de bénéficiaire. Sinon, c’est du papier peint. Et pour les clauses de notification ? 10 jours, pas 30. Si tu attends plus, t’as perdu. Point.

Et pour les gars qui pensent que ‘on va se parler plus tard’ ? Non. Le contrat, c’est la loi. Pas la discussion. C’est ça, la professionnalisation.

marc boutet de monvel

décembre 8, 2025 AT 04:30Je trouve que ce post est très clair, surtout pour les entrepreneurs qui ne sont pas juristes. Mais je voudrais ajouter un point : la clause d’indemnisation ne doit jamais être un substitut à une bonne due diligence. J’ai vu des acheteurs signer des contrats avec des fournisseurs dont le bilan était en chute libre… et puis ils se sont retrouvés avec une clause d’indemnisation… sans moyen de la faire valoir.

Le vrai pouvoir, ce n’est pas la clause. C’est de savoir qui est derrière le contrat. Vérifie les références. Regarde les procès passés. Pose des questions. Un bon contrat, c’est un bon partenaire. Pas juste un bon texte.

Benjamin Poulin

décembre 8, 2025 AT 16:30Très bon article. Je suis étonné que tant de professionnels négligent les procédures de notification. Une clause d’indemnisation est inutile si tu ne respectes pas les délais. J’ai eu un cas récent : un client a découvert une faille 14 mois après la livraison. Il a réclamé l’indemnisation. Le fournisseur a refusé - et le tribunal a donné raison au fournisseur. Pourquoi ? Parce que le contrat exigeait une notification dans les 15 jours. Le client n’avait pas lu les 300 pages du contrat… et pourtant, c’était écrit en gras.

La morale ? Lis tout. Même les annexes. Même les petites lignes. Même les clauses que tu penses « inutiles ».

Andre Horvath

décembre 9, 2025 AT 14:18Je suis un ancien juriste de l’industrie pharmaceutique. Je peux confirmer : les clauses d’indemnisation dans le secteur de la santé sont devenues des armes de guerre. Les gros laboratoires imposent des clauses mutuelles avec plafond à 50M, mais exigent une assurance de 200M. Les petites startups qui vendent des logiciels de gestion de données patients n’ont pas les moyens. Alors elles signent… et puent. Le jour où une fuite arrive, elles disparaissent.

La solution ? Des clauses proportionnelles. Pas de plafond à 50M pour un contrat de 50K. La loi doit encadrer ça. Sinon, on crée un système où seuls les riches peuvent jouer.

Galatée NUSS

décembre 10, 2025 AT 08:07Je me suis demandé : pourquoi est-ce qu’on parle de ‘filet de sécurité’ ? Parce que c’est un filet, pas un bouclier. Il peut se déchirer. Il peut être trop lâche. Il peut être fait de ficelle. Et pourtant, on le prend pour une armure.

Je travaille dans la tech. J’ai vu des patrons dire : ‘On a une clause d’indemnisation, on est protégés.’ Non. Vous êtes en train de croire à un conte de fées. Le filet ne marche que si tu l’as vérifié, si tu l’as testé, si tu sais qui l’a cousu. Sinon, tu tombes. Et personne ne t’entend crier.

Rene Puchinger

décembre 11, 2025 AT 13:02Franchement, ce post m’a sauvé la mise. J’ai signé un contrat il y a 3 mois pour un logiciel de facturation. J’ai juste lu le prix et les délais. J’ai oublié la clause d’indemnisation. Puis j’ai lu ce post. J’ai relu mon contrat. Et là… rien. Pas de mention d’assurance. Pas de plafond. Pas de délai de notification.

Je suis allé voir le fournisseur. J’ai dit : ‘On doit refaire cette clause.’ Il a rigolé. J’ai dit : ‘Je vais t’envoyer ce post, et je vais demander à mon avocat de te faire une version corrigée.’ Il a changé d’avis en 2 jours.

Le pouvoir, c’est de connaître. Pas de signer.

Regine Osborne

décembre 13, 2025 AT 08:07Je suis une PME qui vend des services de conseil en cybersécurité. J’ai longtemps eu une clause d’indemnisation unilatérale : je protégeais mes clients, mais pas moi. J’ai perdu 3 contrats parce que les gros clients me demandaient une indemnisation mutuelle - et je refusais, par peur.

Ensuite, j’ai eu une réunion avec un avocat. Il m’a dit : ‘Tu n’as pas besoin de tout indemniser. Tu dois juste indemniser pour ce que tu contrôles.’ J’ai réécrit la clause : je couvre les failles de mon propre code, pas les erreurs de leur infrastructure. Et j’ai ajouté un plafond à 2x le montant du contrat. Et j’ai exigé une preuve d’assurance de leur côté pour leur propre réseau.

Depuis, j’ai signé 7 nouveaux contrats. Et aucun litige. Parce que tout était clair. La clarté, c’est la paix.

Angélica Samuel

décembre 14, 2025 AT 18:06Vous parlez de clauses comme si c’était une science. C’est une illusion. La loi est un instrument de pouvoir. Les grandes entreprises créent des clauses pour déplacer la responsabilité sur les plus faibles. L’indemnisation n’est pas une protection - c’est une arme de dissuasion. Et ceux qui la lisent ? Des naïfs. Ceux qui la négocient ? Des idiots. Le vrai pouvoir, c’est de ne pas signer du tout.

Sébastien Leblanc-Proulx

décembre 16, 2025 AT 09:57Je suis un avocat spécialisé en droit des contrats internationaux. Je dois souligner une erreur récurrente dans la perception du public : l’indemnisation n’est pas une obligation de résultat, mais une obligation de moyens. Cela signifie que le débiteur doit agir de bonne foi pour assurer la réparation - mais il n’est pas tenu de garantir un résultat absolu.

Par exemple, si un fournisseur indemnise pour une violation de propriété intellectuelle, il doit défendre et tenter de régler le litige - mais il n’est pas obligé de gagner le procès. Cette nuance est cruciale. Beaucoup de clients pensent qu’ils sont ‘garantis’ contre toute perte. Ce n’est pas le cas. Il faut le préciser dans les formations juridiques.

Fabienne Paulus

décembre 18, 2025 AT 02:01Je viens de Lyon, je travaille dans la culture. On signe des contrats pour des expositions, des festivals, des partenariats. Et là, on se rend compte : les clauses d’indemnisation, c’est comme les règles du jeu de société. Si tu ne les connais pas, tu perds. J’ai vu un festival annulé parce que le fournisseur de son n’avait pas d’assurance. Le contrat disait : ‘indemnisation pour tout dommage’. Mais quand il a fait faillite, personne n’a payé.

Depuis, je demande toujours : ‘Est-ce que tu as une police ?’ Si la réponse est ‘oui, mais je ne l’ai pas sous la main’, je dis non. Pas de papier, pas de partenariat. C’est simple. Parce que dans la culture, on n’a pas de budget pour les procès.

Anne Ruthmann

décembre 18, 2025 AT 23:02Indemnisation. Responsabilité. Exonération. Vous avez tous oublié le mot clé : arbitrage.

Les clauses d’indemnisation ne sont que des déclarations d’intention. Ce qui compte, c’est la juridiction. Et si tu as signé un contrat avec une clause d’arbitrage à Singapour ? Tu ne peux même pas aller en France. Tu dois payer un arbitre à 800€/h pour te dire que tu as perdu. C’est ça, la vraie loi : pas le texte. Le lieu. Le pouvoir. Le coût.

Donc non, la clause n’est pas la protection. Le prix de la défense est la protection. Et la plupart des PME n’ont pas les moyens de jouer. Alors elles perdent. Et personne ne le dit.